Hoci záujem o vlastné bývanie na Slovensku rastie a s ním aj priamoúmerne rastie dopyt po financovaní, s pretrvávajúcou pandémiou koronavírusu sa banky obávajú aj nárastu počtu neplatičov. Ak uvažujete o hypotéke počas najbližších mesiacov, zvážte, aká veľká je vaša finančná rezerva a či nie je vaša pracovná pozícia ohrozená vplyvom momentálnej situácie.

Mnoho ľudí si vzalo výhodný úver alebo hypotéku, no pre pandémiu prišli o pravidelný príjem. Ak nemali dostatočnú finančnú rezervu, splácanie úveru na bývanie sa stalo problémom. Preto je možnosťou refinancovanie hypotéky, vďaka čomu si viete zabezpečiť nielen nižšie splátky.

🦠 Vplyv pandémie na objem hypoték

Objem úverov na bývanie totiž podľa údajov Národnej banky Slovenska k októbru 2020 medziročne narástol z necelých 30 miliárd na rekordných 32,5 miliardy.

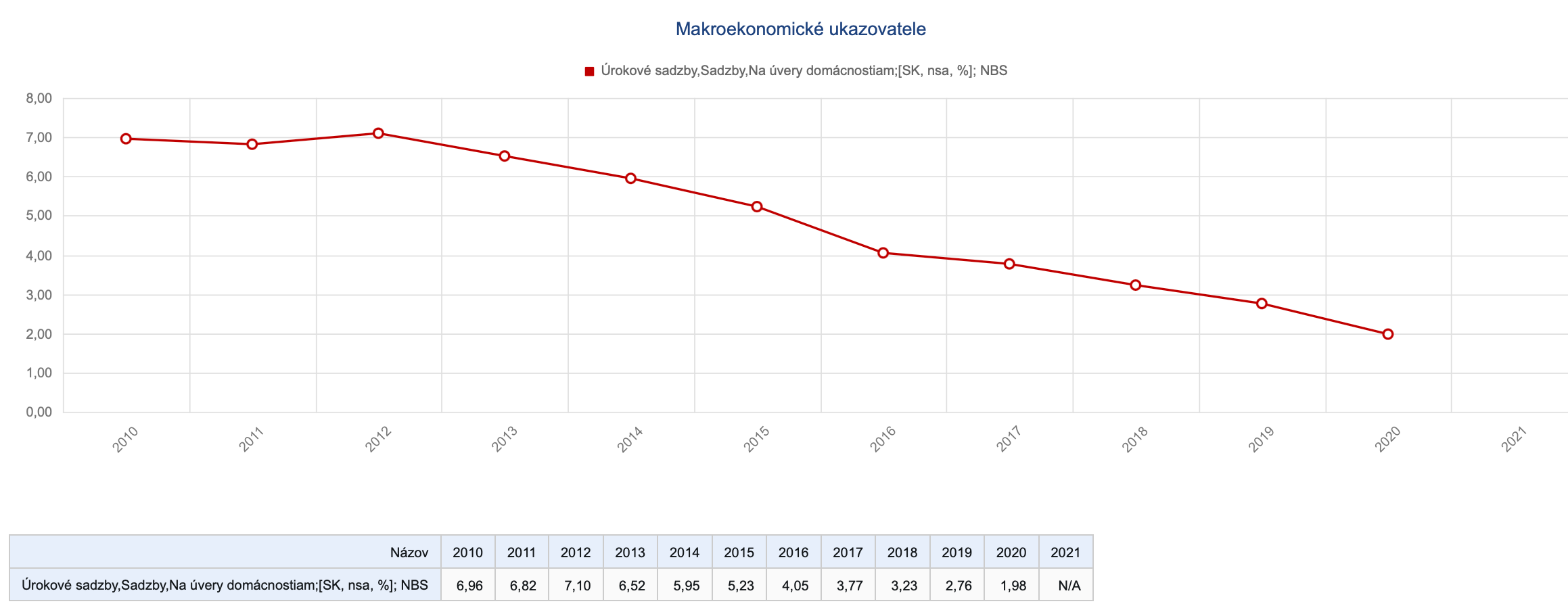

Zatiaľ historicky najvyšší objem hypoték je spôsobený troma faktormi. Po prvé, sú to stále veľmi nízke úrokové sadzby – priemerná sadzba k októbru 2020 bola 1,10%. Ďalej je to výrazný nárast cien nehnuteľností. Medziročne sa v treťom kvartáli ceny za štvorcový meter zvýšili až o 11,8 percenta na území celého Slovenska.

Napriek vysokým cenám nehnuteľností je záujem o ich kúpu stále vysoký. Najmä v regióne hlavného mesta je situácia extrémna, pretože dopyt vysoko prevyšuje ponuku nových bytov. V roku 2021 však nastala menšia zmena v zaužívanom raste cien bytov a rodinných domov, o ktorej sa dočítate tu.

💰 Vysoký objem úverov na bývanie

Za vysokým objemom úverov na bývanie podľa odhadov Forbes Slovensko môžeme hľadať ešte jeden dôvod. Podobne ako minulý rok, aj záver roka 2020 patril silným refinančným kampaniam, o ktoré je zo strany klientov veľký záujem.

Najmä v súčasnej situácii pandémie, keď ľudia hľadajú spôsoby, ako znížiť svoje výdavky. Nič teda nenasvedčuje tomu, že by sa rast nových úverov a ich objemu mal v budúcom roku spomaliť. Prepočítajte si, či sa oplatí refinancovať aj vám.

Podľa slov Petra Majera, hovorcu Národnej banky Slovenska, v roku 2020 slovenské banky poskytli klientom celkovo 33,1 miliardy eur v úveroch na bývanie, čo znamená oproti roku 2019 nárast o vyše 2,769 miliardy, čiže 9,13 %.

📈 Dôvody rastu počtu hypoték

Dôvodov rastu môže byť niekoľko - historicky najnižšie úrokové sadzby spôsobili, že rastie aj objem nových hypoték, aj suma použitá na refinancovania starých úverov. Aktuálne sa sadzby držia na dlhodobo nízkej úrovninajmä vďaka ECB. Podľa produktovej manažérky mBank pre úvery na bývanie Sone Holíkovej v roku 2021 sa už neočaká významnejší pokles úrokových sadzieb.

- Historicky najnižšie úrokové sadzby za posledné desaťročie

- Neustále rastúce ceny nehnuteľností

- Nízky počet novostavieb na realitnom trhu

- Vysoký dopyt po bývaní a s tým spojená potreba financovania

📊 Situácia na trhu hypoték a úverov na bývanie

Spomalenie rastu úverov na bývanie v súvislosti s koronakrízou sa zatiaľ neprejavilo. Oneskorenie vplyvu okolností sprevádzajúcich ochorenie COVID-19 na úvery na bývanie možno spojiť s dobiehaním procesov poskytovania nových úverov z predošlých mesiacov. V dotazníku o úverových štandardoch však banky už indikovali sprísnenia, predovšetkým s ohľadom na očakávané zhoršenie úverovej bonity dlžníkov a zníženie tolerancie rizika zo strany banky. Ďalšie sprísnenie, spolu s poklesom dopytu, očakávajú banky aj v najbližšom období.

📑 Aké sú podmienky refinancovania?

Okrem zmien podmienok poskytovania úverov sa pre nárast kreditných prirážok zvýšila aj ich cena. Zatiaľ ide síce len o mierny rast, no tieto úvery sú vzhľadom na situáciu určené pre bonitnejších klientov. Klienti z rizikových skupín, ktorí by za normálnych okolností dostali vyššiu úrokovú sadzbu, sa aktuálne k úveru nemusia dostať vôbec.

Sprísnenie podmienok zo strany bánk, čiže obmedzenie ponuky úverov, sa na trhu stretáva s oslabeným dopytom po nových úveroch. Časti nielen slovenských domácností sa znížil disponibilný príjem alebo domácnosti stratili zamestnanie, mnohé ďalšie podobný vývoj očakávajú v blízkej budúcnosti. Tým dočasne prichádzajú o možnosť žiadať o dlhodobé financovanie, ktorého cena vzrástla.

Zároveň sa mení situácia na trhu nehnuteľností. Prípadný pokles cien nehnuteľností môže na jednej strane znížiť požadovaný objem úverov, zároveň môže viesť k odkladu rozhodnutia o kúpe. Tým sa dopyt po úveroch na bývanie môže v najbližších mesiacoch ešte viac prepadnúť.

⏰ Kedy sa oplatí refinancovať?

Cieľom refinancovania je zabezpečiť si lepšie zmluvné podmienky, než aké vám boli poskytnuté v čase podpisu zmluvy o úvere na bývanie. Refinancovať sa štandardne oplatí, ak spĺňate niektorú z týchto kritérií :

- Vaša aktuálna hypotéka má vysoké mesačné splátky

- Láka vás nižšia úroková sadzba

- Chcete si znížiť mesačnú splátku

- Potrebujete finančnú rezervu na rekonštrukciu, kúpu nového auta či iných väčších výdavkov

- Máte viaceré úvery a chcete ich spojiť do jedného ( spotrebný úver, úver na bývanie, leasing... )

📞 Refinancovať sa teda oplatí vždy, po výraznejšej zmene na trhu úverov na bývanie. Využiť možnosť refinancovania je vhodné napríklad v období po skončení fixácie úrokovej sadzby alebo v období výročia úveru. To znamená približne každých 3-5 rokov v priemere.

Prepočítajte si, či vaša aktuálna mesačná splátka nie je príliš vysoká a v prípade potreby kontaktujte jedného z našich expertov. Neváhajte využiť služby bezplatnej konzultácie. Vďaka konzultácii viete rýchlo získať všetky potrebné informácie o aktuálnej situácii na trhu.